口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

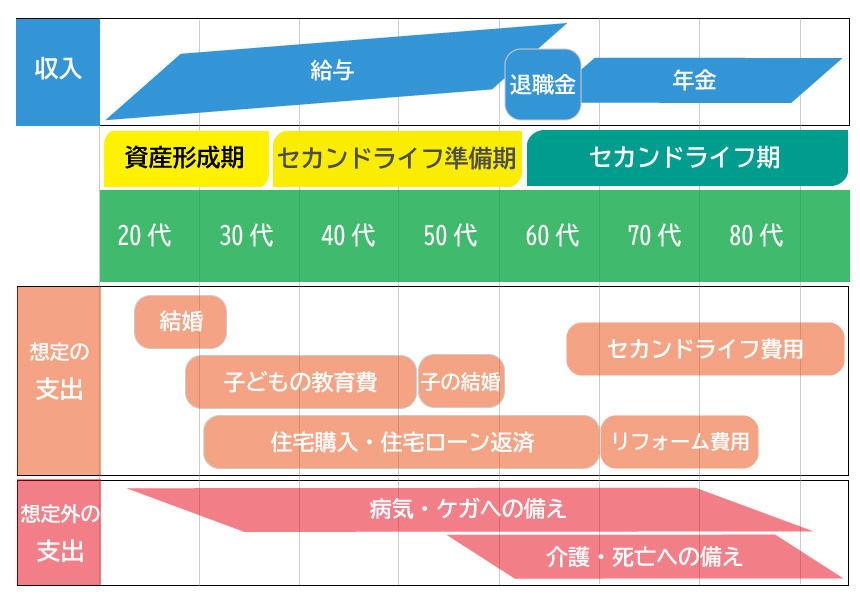

知ってよかった!30代から始める人生設計と住宅ローンの活用法

こんにちは!めりっとくんです。

みんなは人生設計について考えたことあるかな?

30代は結婚やマイホームなどのライフイベントがたくさん訪れる年代だよね。

ライフイベントって、お金もかかるよね。

これからのライフイベントに備えるにはどうしたらいいんだろう?

そんな不安を少しでも解消するために人生設計とそのために必要なお金について調べてみたよ!

ライフイベントの例を見てみましょう。

ライフイベントには「お金」が必ずかかります。「お金を貯めておく」もしくは「お金を借りる」という選択肢があります。このコラムでは、ライフイベントごとに想定される費用に注目していきます。

社会人になり通勤で必要になると自分でローンを組んで車を購入することもあるかもしれません。車の買い替えタイミングも人それぞれですが、大きな支出のひとつです。

一般社団法人 日本自動車工業会の2021年度乗用車市場動向調査(外部リンク)の結果の主な特徴を見てみましょう。

| 乗用車世帯保有率は77.9% |

| 軽乗用車の保有が3割強を占め最も高い |

| 非保有理由は維持費負担が上位 |

| 保有期間は平均7.1年で、10年超が2割強を占める |

| 減車意向・保有長期化意向が高い状況が継続 |

出典:一般社団法人 日本自動車工業会・2021年度乗用車市場動向調査を参考に作成

車の保有は、購入に限らず、自動車税、保険料などの維持費もかかるため、思い切って保有台数を減らすという選択肢もあるようです。

結婚は人生において大きなライフイベントの一つです。

結婚には結婚式(挙式)費用だけでなく、新婚旅行、結婚・婚約指輪、披露宴、引っ越しなどの費用も含まれます。

ライフイベント【 結婚 】でも紹介していますように結婚にかかる費用は愛知県平均で 479.8万円ととても大きな支出です。(「ゼクシィ結婚トレンド調査2020 東海」調べ)

子どもが生まれると同時に教育費について備えましょう。

子供の成長と共に支出も増えますので、小さいうちに積立貯蓄を始めて、学費のための預貯金や、学資保険を検討しましょう。始める時期は早ければ早いほど困りません。中学、高校、大学等と子どもが大きくなると習い事、授業料など費用もどんどん多額になります。子どもが独り立ちするまでにかかる教育費は1,000万円から2,000万円もかかります。

詳しくは、子育てにかかる費用に関するコラムをどうぞ。

育ててもらった子ども時代は、親の所有する住宅で生活しますが、大人になると住宅についても考えるようになります。そのタイミングは、就職・結婚・転職・親との離別など人それぞれですし、購入するか・賃貸にするか、戸建て住宅か・マンションか等その選択肢もさまざまです。

ライフイベント【 マイホーム 】では住宅購入に関するデータを載せていますので参考にどうぞ。

住宅の購入は一生で一番高額な買い物になるといわれています。その中で多くの方が住宅ローンを活用して住宅の購入をします。

住宅ローンの申込みは何歳くらいが多いのでしょうか。

住宅ローン利用者の年齢について

| 年齢 | 構成比 |

|---|---|

| 20歳代 | 9.1% |

| 30歳代 | 54.7% |

| 40歳代 | 28.5% |

| 50歳代 | 7.7% |

出典:住宅金融支援機構・住宅ローン利用者の実態調査(2022年4月調査)(外部リンク)を参考に作成

住宅ローン利用者の過半数が30代です。何歳までに完済したいかを考えると、住宅購入時期が早ければセカンドライフの準備も早く始められます。

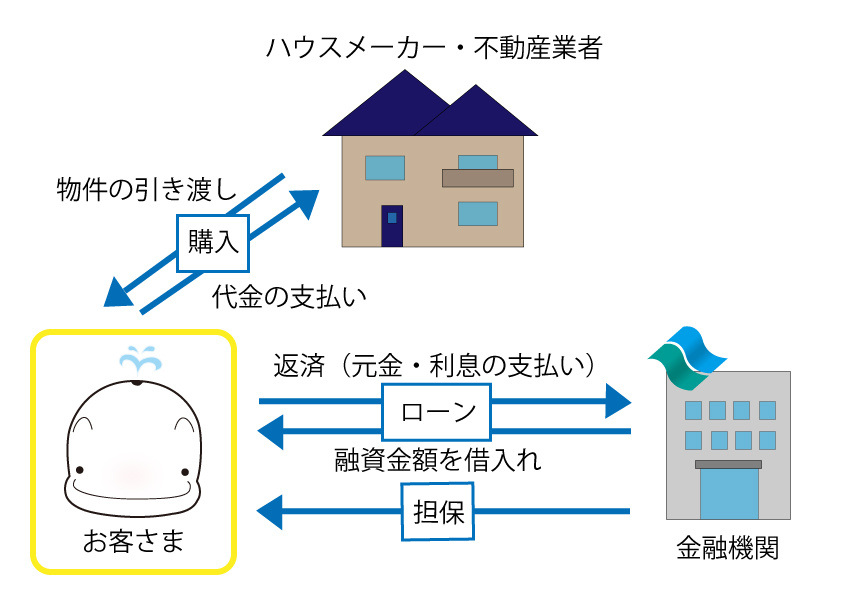

住宅購入と住宅ローンのイメージ図

自己資金で住宅購入できる人は少ないため、一般的には住宅ローンを利用します。

住宅ローン(4,000万円の物件購入に際して、自己資金で頭金500万円用意して、3,500万円の住宅ローンを組む場合)を簡単に説明します。

例)

1.金融機関へ3,500万円のローンを申し込む

2.不動産を担保に、金融機関から3,500万円の借入をする

3.頭金500万円と借入金3,500万円を合わせて、4,000万円を不動産業者へ支払う

4.不動産業者から物件が引き渡しされる

5.毎月ローンの返済をする

◆住宅購入時の自己資金の目安は2割ともいわれますが年齢やローン申込額にもよりますので、ご相談ください。

住宅ローンの金利を大きく分けると【 固定金利 】と【 変動金利 】の2種類があります。

| 固定金利は、一定期間ローン契約時に決定した金利での返済 |

| 変動金利は、市場金利の変動により返済額が変動する可能性あり |

市場の先行きは誰にも分かりませんので、どちらの金利タイプを選択するかは難しい選択です。

固定金利タイプのローンは、借入時点で総支払額が決まり返済計画が立てやすいという特徴があります。

変動金利タイプのローンは、金利が低いままなら結果的に返済総額を低く抑えられる可能性もありますし、金利が高くなると毎月の支払額が高くなってしまう可能性があります。

住宅ローンを何年で組むのが得か、ローン申込時に調べる方も多いでしょう。

| ローンの返済期間が長いと総返済額は高く、毎月の返済額は低い |

| ローンの返済期間が短いと総返済額は低く、毎月の返済額は高い |

住宅ローンを何年で返済したいか、つまり何年ローンで申し込むかを考えるとき、子どもの教育費が終わるタイミングで繰上完済したり、定年後は基本的に収入が減るため、定年までを完済目標にされたりする方が多い印象です。

住宅ローンの返済を毎月いくらにすればいいか、参考に平均値を調べてみました。

住宅ローンの年間返済額の全国平均値(2021年度)

| 注文住宅 | 139.4万円 |

|---|---|

| 分譲住宅 | 123.5万円(※) |

| 既存(中古)住宅 | 95.2万円 |

出典:国土交通省・令和4年度 住宅経済関連データ・住宅費支出割合の推移(外部リンク)を参考に作成

※:分譲住宅は、中京圏の値です。

住宅ローンの保険といえば、団体信用生命保険(団信)があります。住宅ローン返済中に病気になったり、働けなくなったらどうしようか。団体信用生命保険に加入していれば万が一、返済の途中で契約者が亡くなったり、高度障害等になった場合にローンの残額が保険金で支払われるため安心です。

多くの金融機関で団信の加入は必須条件で、健康状態の告知が必要です。30代はローン審査で健康面の心配が少ない年代であるため、住宅ローンを若いうちに申し込むことがメリットになります。

当金庫では、がん団信、三大疾病団信、引受条件緩和型団信、介護団信などさまざまな団信ラインナップを取り揃えています。

住宅ローンは返済期間が長いため、借り換えを検討する方もいます。

お借り換えのメリットは、【 お借り換えのお客さま 】にて載せていますので該当するかはご確認ください。

デメリットは何があるでしょうか。

・借り換えにより団体信用生命保険に加入できない場合があります。健康面の心配がでてくると審査に通らなくなることがあります。

・借り換え前後の金利差によっては、借り換え費用(借り換え前ローンの繰上返済手数料と借り換え後の住宅ローン事務手数料等)が高く、メリットを感じられないことがあります。

30代の代表的なライフイベントについて、見てみましたがいかがでしたか。

住宅購入を考える際は、団体信用生命保険の加入も検討することが将来の安心につながります。

へきしんの住宅ローンは所定の条件を満たすお客さまには、通常金利プランから金利を引き下げてご提案しています。

また、インターネットで住宅ローンの仮審査ができる商品も取り扱っております。

へきしんの「住宅ローン」と団体信用生命保険を活用して、住宅購入を検討してみませんか?

住宅ローンの商品内容や返済プランについてのご相談は、へきしんの窓口へお気軽にどうぞ。

休日相談は各ローンプラザで実施!来店予約サービスより事前予約を承っております。

一緒に読まれている記事RECOMMEND POST

へきしん公式 SNS

へきしん公式アプリ