口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

深めよう!住宅ローンの知識 住宅ローン事情について解説

こんにちは!めりっとくんです。

みんなは住宅ローンってどんなイメージがある?

難しいイメージを持っている人が多いと思うんだ。

住宅ローンってどんなものなんだろう??

しっかり調べて契約しよう!

商品の種類によって金利にもタイプがあるんだ。

最近の住宅ローン事情にも注目しながら住宅ローンについて解説するよ。

住宅を購入したり、増改築・リフォームを目的として金融機関からお金を借りるローンのことです。数千万円する住宅の費用をすべて手持ちのお金でまかなえる方は少ないですよね。住宅を購入する方のほとんどの人が住宅ローンを利用しています。そして月々の返済をしていくことになります。

ローンとは、お金を借りること、つまり借金です。

借金のため、借りたお金に対して利息が発生します。

一般的には、利息は、[借りたお金]×[金利]で計算しますが、毎月返済で支払う利息は期間日数(1ヶ月)分となります。

住宅ローンは、借入金が1,000万円を超えることはごく普通で高額なローンになります。返済期間は通

常最長35年(40年返済のローンもあり)と長期間にわたり返済をおこなう金融商品となります。そのため金融機関も総合的な審査をおこないます。審査に通らないとローン契約を結ぶことができません。

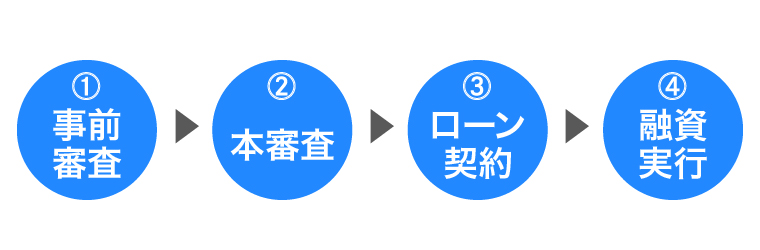

通常、住宅ローンでは、事前審査、本審査を経て、初めて融資を受けることができます。

住宅ローンの主な審査項目

住宅ローンには主に固定金利型・変動金利型・固定金利選択型3つの金利タイプがあります。

| 金利タイプ | 特長 |

|---|---|

| 固定金利型 | 借入から完済までの金利が融資時点で確定している。 |

| 変動金利型 | 一定のサイクルで定期的に金利が見直される。 |

| 固定金利選択型 | 返済開始当初の一定期間(3年・5年・10年など)は、金利・返済額が確定しており、一定期間終了時に固定金利期間または変動金利を再選択できる。 |

金利タイプによってメリット、デメリットがあるのでそれぞれ見ていきましょう。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 固定金利型 |

・借入時に借入期間全体の返済額が確定している。 ・借入後に市場金利が上昇した場合でも返済額は増えない。 |

・借入後に市場金利が低下しても返済額は減らない。 |

| 変動金利型 |

・市場金利が低下すると返済額も減る。 ・一般的にほかの金利タイプに比べると、金利は低く設定されている。 ・金利上昇時の金利負担を抑えることができるよう、通称「5年ルール」や「125%ルール」がある。*1 |

・借入後に市場金利が上昇すると返済額が増える。 ・借入時に返済額が確定していない。 |

| 固定金利選択型 |

・金利の固定期間が設定できるため、自身のライフプランや価値観に合わせた計画が立てやすい。 ・固定金利期間終了時に金利タイプを見直すことができる。 |

・固定金利期間の再設定時に手数料がかかることがある。 ・固定期間を再設定すると、そのときの金利が適用されるため、返済額が上昇することがある。 |

*1「5年ルール」と「125%ルール」とは

「5年ルール」では、変動金利を選択した場合、一般的に半年に一度金利の見直しがありますが、金利が上昇した場合でも5年間は返済額が一定となるように、あらかじめ調整されます。

また、「125%ルール」では、金利が上昇したときの6年目の返済額は、今までの返済額から上限125%までとなるように調整されます。

これらは毎月の返済額が大幅に変わらないようにするためのルールです。金利が上昇した場合には、「5年ルール」や「125%ルール」で毎月の返済額が大きく変わらなかったとしても、総返済額は金利上昇により増加します。金利上昇により毎月の返済額に占める利息の割合が増加するため、返済元金が当初の想定よりも減らなくなります。その結果、最終回の返済額が予想以上の高額となる場合があることを理解しておく必要があります。

住宅ローンの借入を考えるときに、いくらのローンを組むべきか悩む人も多いことでしょう。

そこでさまざまな平均値を紹介します。参考にしてみてください。

| 平均借入額 | 平均購入額 | |

|---|---|---|

| 注文住宅(新築(土地含む)) | 3,409万円 | 4,606万円 |

| 注文住宅(建替え) | 1,340万円 | 3,055万円 |

| 分譲戸建住宅 | 2,855万円 | 3,826万円 |

| 分譲マンション | 3,050万円 | 4,639万円 |

| 中古戸建住宅 | 1,754万円 | 2,894万円 |

| 中古マンション | 1,287万円 | 2,263万円 |

| 平均返済期間 | 25.3年~32.4年 | |

| 平均月間返済額 | 月7.7~11.6万円 | |

出典:国土交通省 令和2年度 住宅市場動向調査報告書

注文住宅は全国平均、分譲戸建住宅から中古マンションまでは三大都市圏での調査結果です。

民間金融機関から借入がある世帯について、借入金の金利タイプをみると、平成23年度以降の調査では「変動金利型」の住宅ローン利用が6割前後となっています。

また、土地と建物に分けてそれぞれ住宅ローンを組む方は、例えば変動金利型と固定金利型とに金利タイプを分けてみるのもいいかもしれません。

返済計画や金利に関する考え方、価値観などをよく考えてから金利タイプを検討しましょう。

住宅ローンを利用する場合、手数料や税金もそれなりの金額が発生し、決して少なくない金額が必要となります。諸費用を考慮してローンの計画をしましょう。

住宅ローンの返済だけでなく、住まいには維持費がかかります。維持費についても事前に把握しておきましょう。

住宅ローンの金利はなるべく低いほうがいいと考えがちですが、変動金利型の場合、金利が上がると返済額も比例して増えます。超低金利時代の今では考えにくいかもしれませんが、念頭においておきましょう。

住宅取得控除を最大限活用することは節税対策として有効です。当初10年間(税制改正により変更される場合があります)は住宅ローンを利用して、控除期間が終わった後に一括返済の計画をされる方もいます。

万が一のときに住宅ローンで家族に大きな負担を残さないために、団体信用生命保険を中心としたさまざまな保障制度を検討しましょう。

へきしんでは、住宅ローンのさまざまなご相談に丁寧にお応えします。団体信用生命保険付き、ガン保障特約付きの住宅ローンも取り扱っています。

住宅ローンの検討の際は、お気軽にご相談ください。

平日のご来店がむずかしい方は、「ローンプラザ休日相談」もありますので来店予約サービスからご予約ください。

へきしん公式 SNS

へきしん公式アプリ