口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

Z世代のお金事情

こんにちは!めりっとくんです。

みなさん!お金の話って気になるけどなかなか人には聞けないよね。

どんな方法で収入を得ているのか、貯金はいくらあるのか、お金の使い道など

今回は「Z世代のお金事情」について調べてみたよ。

Z世代とは、1990年代中頃から2010年代前半までに生まれた人を指します。

もともと、アメリカから伝わった世代分類を表す言葉で、この世代に生まれた人たちが「ジェネレーションZ」と呼ばれていたことが語源です。

もちろん個人差もありますが、一般的に言われている特徴は、どんなものがあるでしょうか。

| デジタルネイティブ |

| Z世代は、スマートフォン等のデジタル機器が一般的に普及し、身近にインターネットを利用できる環境で育っていて、子供の頃からパソコンなどのデジタル機器を使いこなしています。SNSの利用も身近で、情報発信力に長けているため数多くのインフルエンサーが登場しています。 |

| マスメディア離れが顕著 |

| 新聞やテレビをほとんど見ずに、情報収集はインターネット環境で行うことが多く、自分が興味のある情報は多く調べるが自分に不要と思う情報は取り入れない傾向があります。 |

| 保守的で安定志向 |

| Z世代の親はX世代であることも多く、不況や不景気の影響が家庭内にも影響を与えました。そのためZ世代は、現実志向、安定思考が多く、金銭感覚もやや保守的です。必要不必要の取捨選択をし、自分が本当にほしい商品やサービスにお金を惜しみません。 |

| 順位 | 収入源 | 選択肢(複数選択可) |

|---|---|---|

| 1位 | アルバイト |

62.8% |

| 2位 | ポイントを貯める | 49.0% |

| 3位 | お小遣い・仕送り |

47.3% |

| 4位 | ポイント運用 | 14.5% |

| 5位 | フリマアプリ |

13.0% |

| 6位 | 投資・資産形成 |

6.3% |

◆ 対象:東京都の大学生・短大・専門学校生(18-24歳)、男女各200名

出典:『SHIBUYA109 lab.調べ』株式会社SHIBUYA109エンタテイメントが2022年3月に実施した調査(https://www.shibuya109.co.jp/news/4136/)を参考に作成

Z世代の収入源は、「アルバイト」が1位です。また、新型コロナウイルスの影響を受けて、アルバイトでの収入が十分ではないため、「ポイント運用」や「フリマアプリ」の活用による収入も一般的になっています。

収入源は平均 2.2個を選択し、アルバイトは一つの勤務先だけでなく複数掛け持ちをしたり、ポイントによる収入やフリマアプリの活用もしているようです。

「ポイント運用」ってなあに?

| 「ポイント運用」とは、決済時に貯まったポイントを使って運用の疑似的な体験ができるサービスのことです。 ポイントさえあれば現金は必要なく、運用コースを選ぶだけで始められます。 選んだ運用コースの投資商品に連動してポイントが増えたり減ったりします。 |

いくら貯金しているのか見てみましょう。

| 貯金額 | 男性 | 女性 |

|---|---|---|

| 50万円以下 | 56.5% |

47.5% |

| 100万円以下 | 11.5% |

13.5% |

| 100万円超 | 11.0% |

12.0% |

| わからない・答えたくない | 14.5% |

20.0% |

| 貯金してない | 6.5% |

7.0% |

出典:『SHIBUYA109 lab.調べ』2022年3月調査を参考に作成

男女ともに50万円未満が約半数で最も多く、100万円以上ある人は男性では11.0%、女性では12.0%です。また貯金していない人は男性6.5%、女性7.0%と最も少なく、貯蓄意識の高さがうかがえます。

主な収入源がアルバイトである若者は、シフトの増減に影響され収入が不安定であることから、お金のやりくりが上手な傾向にあります。そのため、「毎月の貯金額が決まっているわけではないが、月収のうち月末に余った額を貯金している」という堅実な姿勢も見られます。

Z世代がお金をかけるものに「推し活」があるよね!

「推し活」や「推し消費」に関するニュースや話題をよく見聞きするようになりました。「推し」という言葉は、2019年刊行の辞書に登録され、「推し活」という言葉は、2021年に「新語・流行語大賞」にノミネートされました。

| 「推し活(おしかつ)」とは、推しを応援する活動です。 |

| 「推し」の対象はアイドルグループやスポーツ選手、アニメ・ゲームに登場する人物、建築物や鉄道など幅広いです。 「推し」のイベントに参加したりグッズを買ったり、さまざまな形で応援し、愛でる活動です。 |

Z世代は「推し」がいることがスタンダードになりつつあります。

「推し消費」は、必ずしも買いたいから買うわけでなく、「推し」を応援したい、ファン心理からきています。「推し」と会うために遠征したり、聖地巡りのために旅行したりします。ファン同士が共感するために同じキャラクターを愛でて記念撮影をしたり、SNSの「推し活」投稿をマネして、自身もSNSに「推し活」を投稿したりすることで消費行動が広がる傾向があります。

まず、消費傾向の分類について見てみましょう。

| 消費傾向タイプ | 意味 | 何に価値を見出すか |

|---|---|---|

| モノ消費 |

商品(モノ)の所有そのものに価値を見出す消費傾向 |

商品を持っていること |

| コト消費 |

経験や体験など行動を重視する消費傾向 |

どんな体験をしたか。 |

| トキ消費 |

非日常体験を重視する消費傾向 |

気持ちが動くか。 |

| イミ消費 |

サービスや物の持つ社会的・文化的な価値を重視した消費傾向 |

共感 |

Z世代の消費傾向は、「モノ」消費よりも「コト」消費、「イミ」消費を重視すると見聞きします。

これは、Z世代に限らず時代の流れと共に日本人の価値観が変わっていることの表れと言えます。

1980年代までは、生活を豊かにするようなモノやサービスが求められ、商品そのものを所有することが価値とされていました。1990年以降、平成になるとコンビニエンスストアやチェーン店の台頭により、いつでも気軽にサービスを受けられるようになり、1990年代後半にはネットショッピングが始まり、今ではスマホで気軽に買い物できるようになりました。簡単に必要なものが入手できることから「モノ」消費つまり商品購入で得られる満足感が低くなりました。

2007年iPhone、2008年Android端末の発売に始まり、2010年以降スマホの普及率が上がるにつれて、オンライン上のサービスを活用することが当たり前になり、SNSで最新の情報や自分の趣味趣向に合った情報に簡単にアクセスできるようになりました。自分が体験したい「コト」消費から、さらに希少価値の高い、その時その場所でしか得られない感情を重視する「トキ」消費という言葉まで生まれました。

また、2011年東日本大震災以降そしてコロナ以降はさらに自分の行動が社会にどう貢献するか、他者への共感や商品の付加価値を重視する「イミ」消費が流行るようになりました。

どのような決済方法を利用しているのか見てみましょう。

| 順位 | 決済方法 | (選択肢の複数選択可) |

|---|---|---|

| 1位 | 現金 |

94.5% |

| 2位 | ICカード |

60.6% |

| 3位 | クレジットカード |

54.0% |

| 4位 | 電子決済 |

53.5% |

| 5位 | デビットカード |

18.0% |

出典:『SHIBUYA109 lab.調べ』 2022年3月調査を参考に作成

1位は現金でしたが、利便性やポイント還元率など、決済時のメリットを考えながらあらゆる決済方法を使い分けているようです。

| 決済方法 | メリット |

|---|---|

| 現金 | ・使った金額が把握しやすい |

| ICカード | ・お金を使いすぎない |

| クレジットカード | ・ポイントが貯まる |

| 電子決済 | ・ポイントが貯まる |

| デビットカード | ・お金を管理しやすい |

みんな考えながら使い分けているんだね。

収入源の6位が「投資・資産形成」であったことからも、Z世代で投資をしている人が一定数いることが分かりました。

では、投資意識調査の結果を見てみましょう。

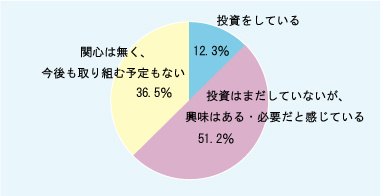

【 質問 】投資について、あなたにあてはまるものを教えてください。

出典:『SHIBUYA109 lab.調べ』2022年3月調査を参考に作成

東京都の大学生・短大・専門学校生(18-24歳)、男女各200名、計400名へのアンケート結果より、若年層の過半数は投資をしたことがまだないが、興味があり、必要だと感じていることが分かります。

すでに「投資をしている」と回答した人が1割もいることからも投資意識の高さを感じます。

投資を始めてみたいが、どうしたらいいのか分からない、そういったお悩みは、へきしんにご相談ください。

あなたのタイプは?

【 タイプ別・ステップ 】

| タイプ |

|---|

| 店頭でゆっくり相談したい [A] |

| へきしんに口座があり、投資信託の取引を始めたい 投資信託の取引はインターネットでしたい[B] |

| 運用に興味はあるが、運用はお任せしたい[C] |

| まだ口座を持っていないが来店せずに、資産運用を始めたい[D] |

| ステップ |

|---|

| [A]最寄りの営業店の来店予約をする (営業時間:平日 9-15時) |

| [B]来店予約して、窓口で投信取引口座開設と投信インターネットサービスを申し込む |

| [C]投資一任契約【へきしんゴールナビ】を始める |

| [D]スマイルネット支店の口座開設をする →キャッシュカードが届き、口座番号が分かったらアプリで◆投信取引口座開設をする |

◆:スマイルネット支店の投信取引口座開設は、へきしんアプリメニューの[ 各種手続き ]→[ スマイルネット支店のお客さまはこちら ]→[ 投信取引口座開設 ]より行えます。

若いうちから資産形成を始める最大のメリットは、時間を味方につけられることです。

まとまったお金がなくても、少ない金額を長い年月をかけて積み立てていくことで、リスクを分散した資産運用ができ、無理なくお金を殖やしていくことができるのではないでしょうか。

お金が貯まれば、漠然とした将来への不安や悩みも軽くなりそうです。

明確なライフプランが決まっていなくても早めに資産形成を始めてみてはいかがでしょうか?

タイミングは、自分が始めたいときです。

へきしん公式 SNS

へきしん公式アプリ