口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

初心者でも大丈夫!資産運用はここから始めよう

こんにちは!めりっとくんです。

みんなは「資産運用」って聞いたことある?

なんだか難しそう、どうすればいいのか分からないという人も多いよね。

「投資信託」「NISA」...みんなが始めているお金の運用について、初心者の方にもわかりやすく解説するよ!

みなさんは普段の買い物で「なんだかこのお菓子、以前よりも中身が少なくなったな」、「あれ?以前より値段が高くなったな」と感じることはありませんか?所得が増えているわけではないのに、購入する物の値段は高くなっています。日本金融機関が物価の上昇率2%を目標として掲げているという話もニュースなどで聞いたことがあるかもしれません。

また、将来受け取る年金にも不安があります。公的年金を受け取ることのできる年齢が遅くなっているのはご存じでしょうか。以前は60歳から厚生年金を受け取ることができましたが、平成12年以降65歳からの受け取りに変更となっています。今後さらに受給開始年齢が上がっていくのでは?という懸念や、そもそもちゃんと受け取れるのか?といった心配の声もあります。

日本の平均寿命は年々長くなる傾向にありますが、年金だけで生活をまかなえなくなる可能性があります。2019年には金融庁から「老後の生活資金が夫婦世帯で2,000万円不足する」という報告書も出されています。

そこで私たちがとるべき対策のひとつが「資産運用」です。若い方は想像しにくいかもしれませんが、昔は金融機関にお金を10年預けるだけで2倍近くに増えていた時代がありました。現在の定期預金金利は年率0.002%(2021年12月現在)、1990年頃バブル絶頂期の定期預金金利は年率およそ7%となっており、その差は3,500倍にもなっています。お菓子の例や年金の例でも分かる通り、「お金を増やす」という課題はとても重要になってきているのです。

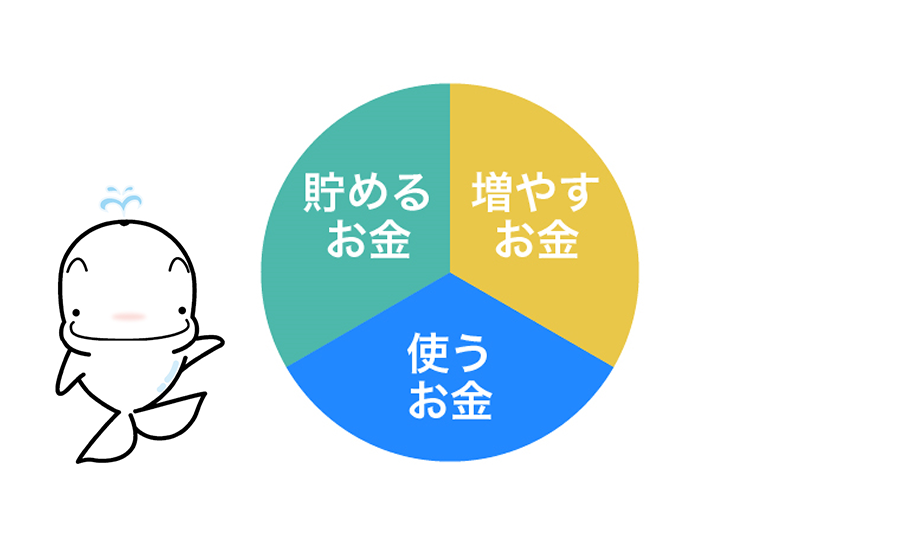

資産運用にあたり、お手持ちの資産を大まかに3つに分けて考えてみましょう。

①使うお金(生活費などいつでも引き出せるお金)

②貯めるお金(結婚や住宅購入資金、教育費などで近々必要な資金)

③増やすお金(将来のために使い道が決まっていないお金)

「①使うお金」の資金は普通預金等で管理し、生活費や急な出費のためにいつでも引き出せるようにしておきます。

「②貯めるお金」の資金は定期預金などで管理し、結婚・教育・車・住宅購入など近い将来に使い道が決まっているお金として分けておきます。

「③増やすお金」の資金は当面使う予定が無い、または将来のために残しておきたいお金として資産運用をしていきましょう。

初心者の方に最もおすすめな商品は「積立投資信託」です(以下「積立投信」といいます)。「投資信託」という名前だけでも「難しそう」「お金に余裕がある人がやるもの」というイメージがあるかもしれません。しかし、実はもっと手軽に始めることができるのです。

積立投信の3つのポイント

また、金融機関でお金を預けた場合でも、積立投信を利用した場合でも、運用益に一定(2021年12月現在では20.315%)の税金がかかります。100万円分の利益が発生したと仮定した場合、20万円以上の税金がかかります。

しかし、「自分の資産は自分で増やそう」という国の考えのもと「NISA(少額投資非課税制度)」と呼ばれる制度があります。積立投信はこの制度を利用することができ、これによって一定の利益分を非課税とすることができます。

(→詳しくはこちら)

では、投資信託と円預金との違いを見てみましょう。

| 投資信託 | 円預金 | |

|---|---|---|

| 元本の保証 | 元本は保証されていません。 | 元本は保証されています。 |

| 利息(分配金) | 運用成績によって支払われる分配金は変化します。 | あらかじめ決められた利率に基づいて利息が受け取れます。 |

| 預金保険制度 | 対象となりません。 ただし、金融機関の資産とは分別して管理されます。 |

対象となります。 |

投資信託は円預金と違い、元本割れの可能性がありますが、円預金以上のリターンが期待できますので、ご自身の将来のために資産運用を始めてみませんか?

詳しくは窓口までお気軽にご相談ください。

へきしん公式 SNS

へきしん公式アプリ