WEBで来店予約ができます。

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

マイホームは一般的には人生で最も大きな買い物です。気に入ったお家が見つかったら今度はローンの計画を立てます。

その前に、マイホームに必要なお金の全体像をつかんでから、「自己資金はどれくらい必要になる?」「住宅ローンは月々どれくらい返済していくことになる?」などをじっくり検討して、お客さまのライフプランに合わせて無理のない資金計画を立てることが大切です。

マイホーム購入には物件価格以外の諸費用もかかります。その金額は一般的に中古住宅では物件価格の6%~10%、新築物件だと物件価格の3%~7%が相場と言われています。まずはマイホーム購入に必要なお金の全体像を把握しましょう。

![]() 物件価格

物件価格

「土地」+「建物」の価格

+

![]() 諸費用

諸費用

「購入時の諸費用」+

「住宅ローンの諸費用」+「その他」

| 様々な諸費用 | ||

|---|---|---|

| 税金関連 | 印紙税 |

売買契約書や工事請負契約書、金銭消費貸借契約証書 ※ 金銭消費貸借契約証書の場合、借入金額1,000万円超 |

| 登録免許税 |

不動産登記にかかる税金 ● 土地の所有権の移転登記の場合、課税標準の1,000分の15 ● 個人の方が住宅用家屋を新築または取得(売買・競落) ※ 軽減税率には法令により期限があります。 ※ 課税標準となる「不動産の価額」は、市町村役場等で |

|

| 不動産取得税 |

不動産(土地・家屋)を取得したときにかかる税金です。 ● 税額は取得の時期により異なり、土地と住宅用の ※ 課税標準額は不動産の価格ですが、軽減措置等が |

|

| 固定資産税 |

固定資産税は、土地・家屋に対して課税される税金です。 ● 税率は課税標準の1.4%です。一般的には土地や |

|

| 手数料関連 | 登記費用 |

所有権移転・保存登記など、 |

| 仲介手数料 |

不動産の売買契約を成立させた仲介活動の報酬として ● 一般的には売買価格が400万円を超える場合は、 ※ 不動産会社等が「売主」の場合は仲介手数料が |

|

関連 |

手数料 |

住宅ローンを借り入れする際に金融機関に対して支払う |

| ローン保証料 |

保証料は保証会社に保証人となってもらうため、 |

|

| 火災保険料 |

住宅ローンを利用する際に必要な要件の一つです。 |

|

| その他 | 引っ越し費用 |

引っ越し費用は数十万円程度を見込みましょう。 |

| 家具・ 家電品など |

マイホーム購入となると生活環境も一新します。 |

|

| エクステリア |

マイホームを購入・新築してもエクステリア(外構費用) |

|

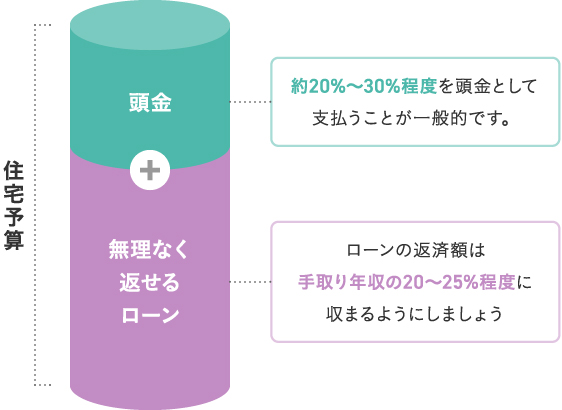

一般的に自己資金の目安は購入・新築価格の総額のうち20%程度をご用意いただき、残りを住宅ローンの借入金額の目安とし、年間の返済額が年収の30%程度までが無理なく返せるローンと言われています。ただし、実際には購入費以外に諸費用も発生しますので、自己資金が住宅予算全体の20%以上あれば比較的余裕のある資金計画といえます。

※ マイホームの諸費用を含めた総予算が5,000万円の場合、4,000万円をローンとし、1,000万円を自己資金として用意できると比較的安心です。

毎月の返済金額から割り出したご融資可能金額は以下のようになります。返済できる金額からお借入金額の目安を出すと住宅購入の計画を立てやすくなります。

【ご融資可能金額のシミュレーション】

| 毎月返済額 | ||||

|---|---|---|---|---|

| 約5~6万円 | 約7~8万円 | 約10~11万円 | ||

| お借入 期間 |

20年 | 約1,100万円 | 約1,600万円 | 約2,300万円 |

| 25年 | 約1,500万円 | 約2,000万円 | 約2,800万円 | |

| 30年 | 約1,800万円 | 約2,400万円 | 約3,600万円 | |

| 35年 | 約2,000万円 | 約2,700万円 | 約3,800万円 | |

| 40年 | 約2,300万円 | 約3,000万円 | 約4,000万円 | |

※ ローン金利年1.0%、ボーナス併用返済なしで試算したシミュレーションです。

※ ご融資可能金額は上記ローン金利で割り出した概算です。また、金利は経済情勢により変動します。

では、具体的に月々の返済金額について、ボーナス併用を用いたモデルケースも掲載しますのでご返済計画の参考としてください。

【住宅ローンご返済金額のシミュレーション】

| モデルケース | お借入金額 | ローン金利 | ボーナス併用返済 |

|---|---|---|---|

| 3,000万円 | 年1.00% | 1,000万円(33%) |

| 毎月ご返済金額(概算) ※具体的な返済シミュレーションはお近くの店舗へご相談ください。 |

||||

|---|---|---|---|---|

| 毎月返済100% (ボーナス併用0) |

ボーナス併用返済 (毎月67%) |

ボーナス分返済 (ボーナス33%) |

||

| お借入 期間 |

20年 | 約13.8万円 | 約9.2万円 | 約27.6万円 |

| 25年 | 約11.3万円 | 約7.5万円 | 約22.6万円 | |

| 30年 | 約9.6万円 | 約6.4万円 | 約19.3万円 | |

| 35年 | 約8.5万円 | 約5.6万円 | 約17.0万円 | |

| 40年 | 約7.6万円 | 約5.0万円 | 約15.2万円 | |

※ ボーナス併用返済ご利用時のボーナス月のご返済は毎月分とボーナス分を合わせた金額となります。

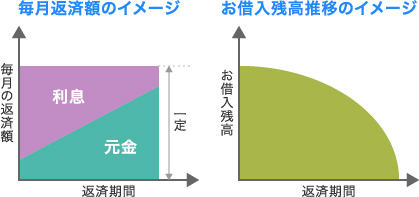

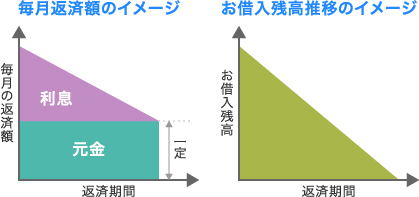

ご融資の返済は大きく分けて2種類の返済方法がありますが、住宅ローンでは月々の返済額が一定で返済計画が立てやすい「元利均等返済方式」が一般的です。

へきしんの住宅ローンはすべて元利均等返済方式としております。

| 元利均等返済方式 | 元金均等返済方式 | |

|---|---|---|

| イメージ |  |

|

| 返済額 |

● 月々決まった金額を返済する |

● 元金部分(お借入金額) |

| メリット |

● 毎月の返済額が一定なので、 |

● 「元利均等返済」に比べ、 |

| デメリット |

● 「元金均等返済」に比べ、 |

● 「元利均等返済」に比べ、 |

金利タイプは大きく3タイプございます。お客さまの金利に対する考え方はさまざまです。今は低金利の状況が長く続いていますが、経済情勢により金利は変動します。これからのライフプランなども考慮して、お客さまに合った金利タイプを選択しましょう。

| 変動金利型 | 固定金利選択型 | 固定金利段階型 | |

|---|---|---|---|

| 特長 |

● 借入期間中、基準金利の見直しが年2回 ● 当初5年間は仮に金利が上昇しても元金と |

● 5年、10年など、一定期間金利を |

● 「当初10年間」と |

| メリット |

● 金利が低下した場合、 |

● 一定期間返済金額が確定しますので、 ● 金利上昇局面では金利リスクを回避でき |

● 金利上昇局面では金利リスクを回避でき ● ローン実行時点で最終回まで返済金額が |

| デメリット |

● 金利が上昇した場合、 |

● 固定期間中に市場金利が低下しても ● 変動金利型よりも一般的に金利は |

● 借入期間中に市場金利が低下しても、 |

| こんな方におすすめ! |

● 金利の動向を見て今はとにかく一番低い ● 将来の金利変動リスクを許容できる方 |

● 固定期間中の返済金額を確定し、 ● 金利上昇のリスクを避けたい方 ● 将来金利が上昇すると考えている方 |

● 住宅ローンの返済金額を完済まで ● 当初10年間の金利を抑えて返済したい方 |

お客さまが病気になったときなど、万が一のときに家族を守るための保障内容を選びましょう。

保障の範囲は一般的な保障から手厚い保障、健康に不安のある方など幅広くご用意しています。

団体信用生命保険では、加入の際に保障の内容を厚くすることを選択した場合、一般的な団体信用生命保険と比べ、住宅ローンの金利を加算(上乗せ)します。

マイホームはお客さまにとって大事な資産であり、住宅ローンの団体信用生命保険はお客さまの将来にかかわる重要な部分ですので十分ご検討ください。

下記の表は加算金利の概要となります。詳細については参考チラシをご覧いただくか、営業店舗にお気軽にご相談ください。

【加算金利】

へきしん公式 SNS

へきしん公式アプリ