口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

貯蓄のポイント

| 先取り貯蓄 |

お金が貯まる家計では、給料日に合わせて、定期積金の掛け金を口座振替で引き落とし貯蓄します。

または、別口座へ振替し、生活費と別管理します。

・貯蓄分を先にとっておき、残金を生活費に充てる!

・生活費が余ったら貯蓄、これでは貯まりづらい。

① 給料など毎月の収入を得るようになったら、直近3カ月の口座明細を見返し

② 「●万円は無かったことにしても生活できそう」と思う金額を決める

③ 毎月●万円を掛金に定期積金(口座振替)を契約してみましょう

④ 直近3カ月の残額は、いったん別の口座に避けておき、いざという出費に備えると安心

★ へきしんの定期積金は最大5年(60回)で契約できます。新規作成時は窓口への来店が必要です。

貯まった定期積金の満期金をしばらく使う予定が無い場合は

さらに定期預金への預入や、投資信託等の資産運用で

お金自身に働いてもらい、将来のために増やすことも考えましょう。

| ボーナスからも貯蓄 |

ボーナスが支給される方は、全部つかわず一部を貯蓄しましょう。

目標(理想)はボーナスの半分以上。

| 固定費の見直し(節約) |

消費支出のうち削減効果が高い通信費、保険料、光熱費、住宅費などの固定費を見直します。

例えば...

・ 通信費の見直しは、契約会社・契約プランの選定、手続きと面倒ですが効果を感じやすい

・ 住宅は、賃貸か、ローンを組んで購入か、物件の場所、価格、相場など下調べが肝心

・ 今契約しているサブスクは必要な費用か?この保険は現状に見合っているか?解約も視野に検討

収入は3つのポケットに分けて整理しよう!

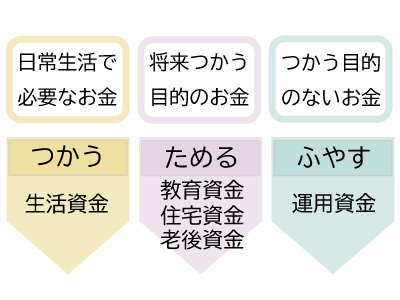

3つのポケット

| ① 日常生活でつかうお金は生活資金として普通預金口座に |

② 将来つかう目的のあるお金は目的別に整理 |

③ つかう目的が決まっていないお金は運用資金

|

それでは、どう配分すればいいのでしょうか。

3つのポケット整理

① 普通預金口座で生活資金を管理 |

② 将来つかう目的のあるお金は、一定額を定期積金で2つ積み立て ◆ 定期積金を2つに分けておけば、引落額が厳しくなった時に片方だけでも貯蓄を続けやすい。 ◆ まとまったお金を定期預金にし、生活費の6カ月分は急な出費に対応できるよう別口座に避けておく。 |

③-1. 余裕資金を運用資金として、資産運用 ・インデックス連動型ファンドやバランス型ファンドで長期運用と、別の資産へ分散投資でリスクも分散 ・積立投信、投資一任契約など自分に合った運用方法を活用 ・NISA、iDeCo、各種控除などの制度を活用 |

③-2. 公的年金の上乗せとしての老後資金の積立 ・ iDeCoは、掛金金額が【 小規模企業共済等掛金控除 】の対象 ・ 個人年金保険は条件を満たせば【 個人年金保険料控除 】の対象 |

上記は、あくまで参考となります。

資産運用は、相場に一喜一憂せず、下落局面でも淡々と一定額を投資することが定説といわれます。意外とこれが難しいと感じる人は多いでしょう。

自分に合った資産運用ってわからないよね...

どれから始めよう?

まずは、へきしんで相談してみよう!

思うように貯蓄できない場合は、働く時間を増やしたり、収入が増えるようライフスタイルを変えるということは効果的です。

一緒に読まれている記事RECOMMEND POST

へきしん公式 SNS

へきしん公式アプリ