口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

金利・利息の計算方法って?

こんにちは!めりっとくんです。

「金利」や「利息」って、よく聞く言葉だよね。

金利や利息ってお金を預けるときやお金を借りるときにとても重要になってくるんだけどその金利や利息の計算方法って知ってる?

金利と利息の関係や計算方法について解説するよ。

金融機関でお金を預けると、金融機関から上乗せされる金額の割合を金利といいます。実際には、付いた利息から税金を差し引いた金額になります。

普通預金の利息の計算方法は次の式です。

| 利息=期間中の毎日の最終残高の合計額×金利÷365 |

| 例:普通預金に100万円預け入れ(年利0.001%、入出金がない場合)※税金は考慮しないものとします。 一日の利息は、100万円×0.001%÷365=0.0273...円となります。一般的に普通預金の利息は年2回支払われるので0.0273...円を半年の182日で掛けると4.986...円になります。その金額が半年ごとに支払われる利息金額です。1円未満は切り捨てなので、1年後は、100万円+(4+4)=1,000,008円になります。 |

定期預金の利息の計算方法は「単利」と「複利」があります。

「単利」と「複利」の違いについて説明します。

例:定期預金に100万円預け入れ(年利0.1%、預入期間3年の場合)※税金は考慮しないものとします。

単利は、当初預けた元本(金額)に対してのみ利息が付くものです。

| 単利=元本×金利 |

| 1年間の利息は100万円×0.1%=1,000円になります。そして2年目以降も同じ元本100万円で計算をするので、2年目、3年目の利息も1,000円になり、3年間で3,000円の利息が付くことになります。 |

複利は、一定期間ごとに発生する利息を当初預けた元本に組み入れて、利息を計算するものです。

| 複利=(元本 + 利息)×金利 |

| 1年複利の場合、1年目の1年間の利息は、単利の計算と同様で1,000円になり、2年目の元本は「元本100万円+利息1,000円で1,001,000円になります。このため2年目の利息は1,001円になり、1年目の利息よりも増えます。同様に3年目の元本は1,002,001円になり利息は1,002円になります。そうすると3年間で3,003円の利息が付くことになります。 |

金融機関にお金を預けるメリットには、火災や盗難から守られる安全面や、普通預金等は各種口座引き落としができる利便性などがあり、日常生活で役立ちます。

近年の金利は、バブル期と比較して低金利となっており金融機関の口座に預けていてももらえる利息は少なくなっていますが、その反面、お金を借りるときも低金利で借りられる傾向になっています。

次は、お金を借りるときの金利と利息について説明します。

まず、ローンの金利と利息について説明します。金利とは、借りたお金に対して支払う利息の割合のことをいい、金利は利息を計算するときに使います。○%というようにパーセントで表されるのが一般的です。

次に、利息は借主(ローン利用者)が貸主(金融機関やローン会社)に対して支払う、お金のレンタル料のようなものです。借入金を返済するときに元本に利息を追加して返済します。

お金を借りたときの返済方式には「元利均等返済」と「元金均等返済」があり、それぞれで計算方法が違います。

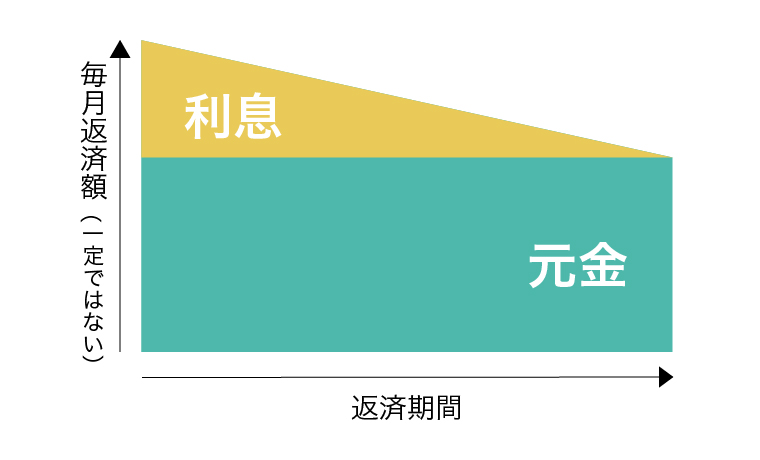

元利均等返済とは、毎月の返済額が一定となる返済方法です。

「元金+利息」の額が均等になるため、「元利」均等返済といいます。

元利均等返済

チェックポイント

| ①返済当初から最後まで返済額が一定となるため、返済計画が立てやすい ②返済当初の返済額が抑えられる |

|

| 総返済額が元金均等返済よりも大きい |

元金均等返済とは、返済額のうち元金の返済額が一定となる返済方式です。

「元金」を均等に返済するので「元金」均等返済といいます。

元金均等返済

チェックポイント

| ①元利均等返済に比べて総返済額が小さい ②返済が進むにつれて返済額が少なくなる |

|

| 返済開始当初の返済額が最も大きくなるため、当初の返済負担が重く借入時に必要な収入も大きくなる |

元利均等返済と元金均等返済の利息の計算方法とシミュレーションは次のとおりです。

〈計算条件〉

貸付額:6,000,000円 返済期間:5年 金利:2.0%

◆元利均等返済の計算式

(1回目の利息は日割計算、2回目以降の利息は月割計算です)

利息返済額=直前の借入残高×月利

元金返済額=毎月の返済額-利息返済額

〈シミュレーション〉

総返済額 6,310,486円 うち利息分 310,486円

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 105,686 | 95,166 | 10,520 | 5,904,834 |

| 2 | 105,166 | 95,325 | 9,841 | 5,809,509 |

| 3 | 105,166 | 95,484 | 9,682 | 5,714,025 |

| 4 | 105,166 | 95,643 | 9,523 | 5,618,382 |

| 5 | 105,166 | 95,803 | 9,363 | 5,522,579 |

| 6 | 105,166 | 95,962 | 9,204 | 5,426,617 |

| 7 | 105,166 | 96,122 | 9,044 | 5,330,495 |

| 8 | 105,166 | 96,282 | 8,884 | 5,234,213 |

| 9 | 105,166 | 96,443 | 8,723 | 5,137,770 |

| 10 | 105,166 | 96,604 | 8,562 | 5,041,166 |

| 11 | 105,166 | 96,765 | 8,401 | 4,944,401 |

| 12 | 105,166 | 96,926 | 8,240 | 4,847,475 |

※例示における初年の返済予定表

◆元金均等返済の計算式

元金返済額=借入金額/(返済回数)

利息返済額=直前のローン残高×月利

毎月返済額=元金返済額+利息返済額

〈シミュレーション〉

総返済額 6,305,500円 うち利息分 305,500円

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 110,520 | 100,000 | 10,520 | 5,900,000 |

| 2 | 109,833 | 100,000 | 9,833 | 5,800,000 |

| 3 | 109,666 | 100,000 | 9,666 | 5,700,000 |

| 4 | 109,500 | 100,000 | 9,500 | 5,600,000 |

| 5 | 109,333 | 100,000 | 9,333 | 5,500,000 |

| 6 | 109,166 | 100,000 | 9,166 | 5,400,000 |

| 7 | 109,000 | 100,000 | 9,000 | 5,300,000 |

| 8 | 108,833 | 100,000 | 8,833 | 5,200,000 |

| 9 | 108,666 | 100,000 | 8,666 | 5,100,000 |

| 10 | 108,500 | 100,000 | 8,500 | 5,000,000 |

| 11 | 108,333 | 100,000 | 8,333 | 4,900,000 |

| 12 | 108,166 | 100,000 | 8,166 | 4,800,000 |

※例示における初年の返済予定表

概算であり実際とは異なる場合がありますが、以上のような違いがあります。

へきしんのホームページにはローンのシミュレーションができるページがあります。

返済額シミュレーション、借入可能額シミュレーションができるので借入の目安にご利用ください。

一緒に読まれている記事RECOMMEND POST

へきしん公式 SNS

へきしん公式アプリ