口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

保険の相談おまかせください!

けろちゃん、

僕、保険に加入しようと思っているんだけど、まずはどうしたらいいかな?

そうなんだ!

どんな保険に入るかは決まってるの?

保険は種類が多すぎてまだ決められてないんだ

保険はたくさん種類があって

選ぶのが大変だよね

ケガやがんに備える保険や子どもの教育費、老後の生活資金に備える保険があるのは知っているけど、自分に何の保障が必要なのか分からないんだ

自分に合った保障ってわからないよね

まずは、へきしんで相談してみよう!

病気やケガなどで医療を受診した際の費用を保障する保険です。

病気やケガなどで入院したときや、手術を受けたときに給付金を受けることができます。また、特約を付加することで三大疾病(がん・急性心筋梗塞・脳卒中)や先進医療に備えることができる商品もあります。

がんと診断されて、通院、入院、手術などの治療を受けた際の経済的負担を保障する保険です。

給付金の例

加入者(被保険者)が亡くなった際の遺族の経済的負担を保障するための保険です。定期保険・養老保険・終身保険の3つの種類があります。

子どもの将来に備え、教育費などの資金を準備するための保険です。子どもの保護者(契約者)が亡くなった場合の保障を付加できるものもあります。

老後の生活資金を準備するための保険です。契約時に決めた年齢から毎年一定額の年金が受け取れる仕組みとなっています。

日常生活でケガをした場合の通院、入院、死亡、一定の高度障害などに備える保険です。また、他人にケガをさせたり他人のモノを壊してしまった場合に補償される個人賠償責任補償特約をオプションで付帯できるものもあります。

介護が必要になった場合の必要資金や生活費などの備えを目的とした保険です。

公的な介護保険制度でまかなえないリスクに備えられます。

20代など若いころから契約可能な商品も多くあります。

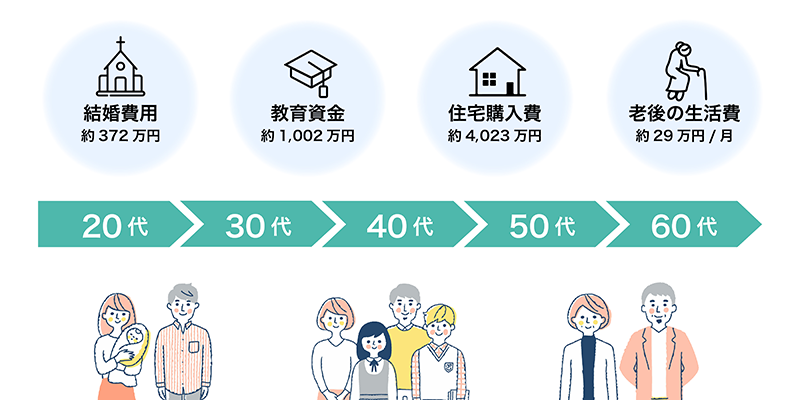

必要な保険の種類や内容は、家族構成や年齢、資産状況など人によって異なります。保障額も加入時のライフステージによって異なります。

人生のイベント、入学、就職、結婚、出産、退職などをライフイベントといいます。

出典:結婚費用 ゼクシィ「ゼクシィ結婚トレンド調査2021 東海」調べ

教育資金 文部科学省「子供の学習費調査(平成30年度)」より

住宅購入費 住宅金融支援機構「2020年度フラット35マンション融資利用者の主要指標(東海圏)」より

老後の生活費 総務省「家計調査報告(家計収支編)」2020年平均結果の概要より

保険期間は、大きく分けて「終身」と「定期」があります。

いつまでその保障が必要なのかを考えて、自分に合った保障期間にすることが大切です。

◆万が一のリスクに備えることができる

保険の種類や加入年齢によって異なりますが、死亡保険の場合、支払う保険料より大きな額の保険金を設定できるので、葬儀費用をはじめ、自分や家族に対して一定の金額を遺すことができます。

◆所得税・住民税が軽減できる

払込保険料の一定額を所得から控除できるため、所得税・住民税を減らすことができます。

◆相続税の対策になる

死亡保険の場合、相続税の非課税枠を利用することで相続税対策ができます。また、保険金の受取人を指定することで財産を遺したい人に遺すことができます。

◆インフレのリスク

インフレにより貨幣価値が変わっていけば、将来受け取る保険金額の保障が十分なものにならない可能性が考えられます。リスクを軽減するためには、保険内容の見直しをしたり、外貨建ての保険を検討することも有効といえます。

◆保険料がかかる

保険に加入していれば、安心できる保障を手に入れることができるかもしれませんが、契約で定めた保険料を支払わなければなりません。

掛け捨ての保険は、比較的保険料が安くなっています。また、所定の期間に還付金として給付金がある保険もあります。

一緒に読まれている記事RECOMMEND POST

へきしん公式 SNS

へきしん公式アプリ