口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

個人年金保険ってどんな保険?知ってお得な保険料控除についても解説!

こんにちは!めりっとくんです。

みんなは将来必要なお金の準備はしているかな?

人生100年時代、老後2,000万円問題なんて言われていて不安になってしまうよね...

今回はそんな将来の資産形成に備えることのできる個人年金保険とそのメリット、保険料控除について解説するよ。

個人年金保険とは保険料を支払い、契約時に定めた年齢に達した際に保険料額に応じた年金を受け取ることができる保険です。

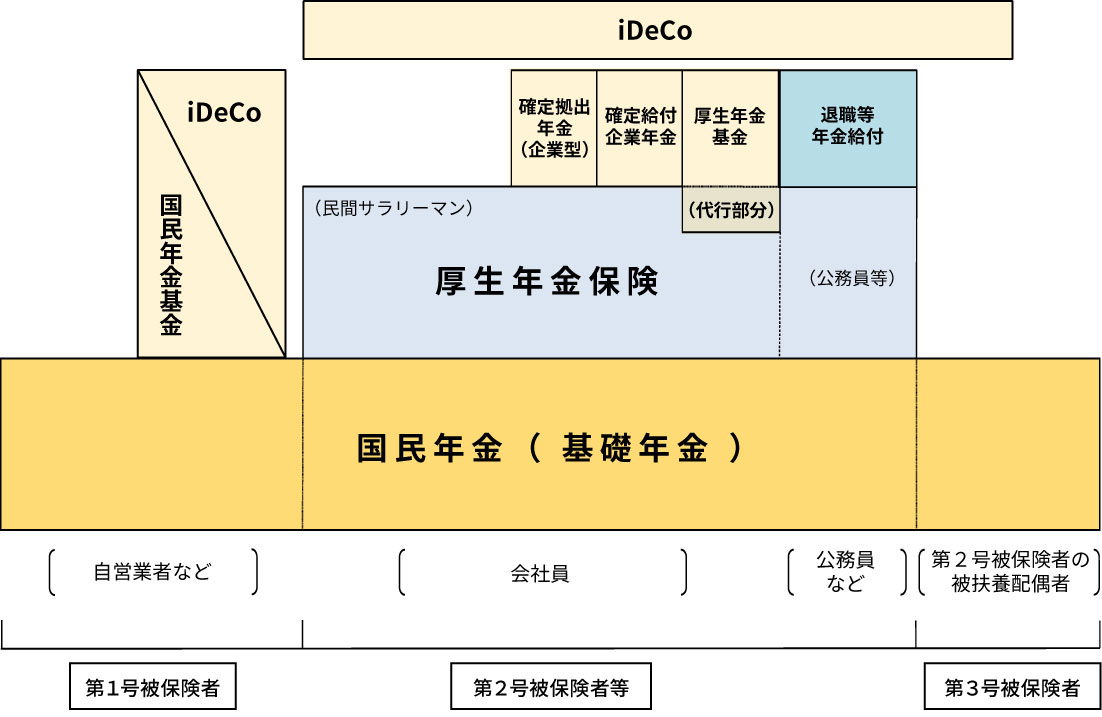

日本の年金制度は公的年金で構成される1階2階部分と、私的年金で構成される3階部分を合わせた「3階建て構造」で構成されています。

出典:厚生労働省/いっしょに検証!公的年金/日本の公的年金は「2階建て」/参考:年金制度の体系図

3階建て構造の1階部分は日本国内に住む20歳以上60歳未満の方が加入を義務づけられている国民年金で構成されています。

国民年金は第1号被保険者-*1、第2号被保険者-*2、第3号被保険者-*3すべての対象者が加入しています。

2階部分は第2号被保険者の方が加入している厚生年金や第1号被保険者の方が加入できる国民年金基金、個人型確定拠出年金(iDeCo)などがあります。

第2号被保険者の方は個人型確定拠出年金に加え企業型確定拠出年金や確定給付企業年金、厚生年金基金、退職等年金給付があり、会社員か公務員かによって加入できるものとできないものがあります。

第3号被保険者の方は2階部分の年金はなく、3階部分の個人型確定拠出年金には加入することができます。

*1......第1号被保険者

自営業者や学生、農林漁業、無職の人。及び第2号被保険者を除いた厚生年金や共済年金加入者に扶養されていない配偶者など。

*2......第2号被保険者

会社員及び公務員

*3......第3号被保険者

第2号被保険者に扶養されている配偶者。

人生100年時代と言われている今日、上記のような年金制度に加えて将来の老後資金の準備をするという役割を担ってくれるのが個人年金保険です。

国民年金などの公的年金とは違い、加入義務のない任意加入の保険です。

個人年金保険の大きなメリットとしていくつかの条件を満たすことで個人年金保険料の控除を受けることができるという点が挙げられます。

国税庁パンフレット「暮らしの税情報令和3年度版/保険と税「生命保険料控除の概要」

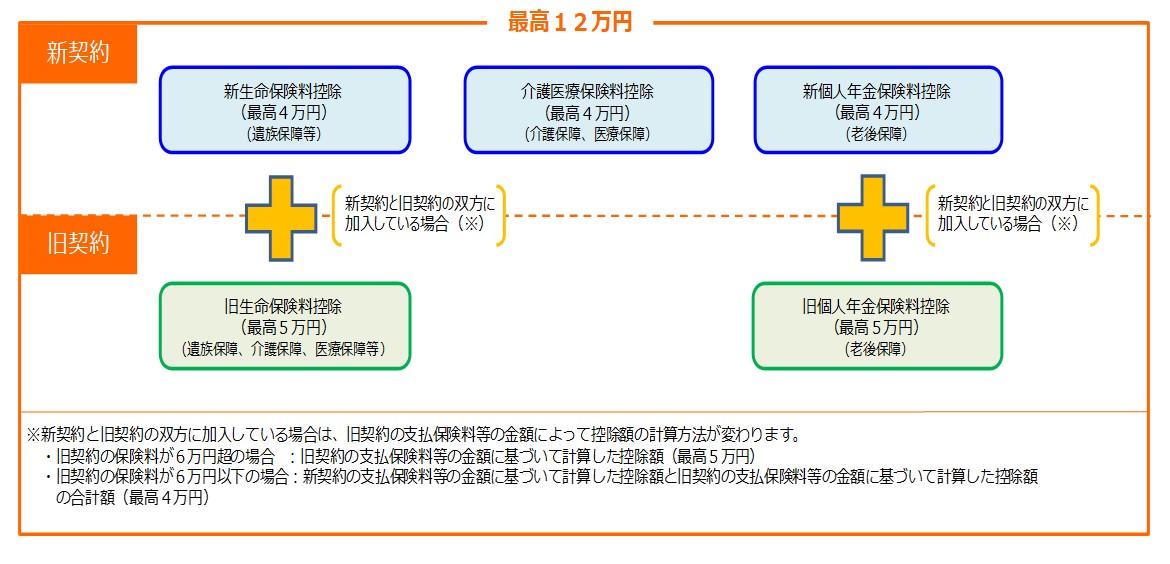

個人年金保険料控除には年間で4万円(2011年12月31日以前に契約した旧契約などでは最高5万円)という限度がありますが、控除された分、課税所得金額を減らすことができるので所得税や住民税の負担も減らすことができます。

また、終身保険や定期保険などの一般生命保険の保険料控除額と個人年金保険の保険料控除額は別物ですので、一般生命保険と個人年金保険の両方に契約して頂いた場合には、どちらか片方にご契約頂いた場合よりも控除額を増やすことができます。

新旧各契約の所得税の控除額はそれぞれ下図の計算によって求められます。

◆新契約(2012年1月1日以降に契約した保険契約等)の場合(所得税)

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 20000円以下 | 支払い保険料等の全額 |

| 20001円以上、40000円以下 | 支払い保険料等×1/2+10000円 |

| 40001円以上、80000円以下 | 支払い保険料等×1/4+20000円 |

| 80001円以上 | 一律40000円 |

◆旧契約(2011年12月31日以前に契約した保険契約等)の場合(所得税)

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 25000円以下 | 支払い保険料等の全額 |

| 25001円以上、50000円以下 | 支払い保険料等×1/2+12500円 |

| 50001円以上、100000円以下 | 支払い保険料等×1/4+25000円 |

| 100001円以上 | 一律50000円 |

また、控除を受けるための条件には以下のようなものがあります。

個人年金保険はインフレに弱いという特徴があります。

個人年金保険は契約した際に決めて頂いた保険料の金額によって、将来受け取ることのできる年金の金額が確定します。

インフレが進んでしまった場合には物価が上昇し、お金の価値が下がってしまうので相対的に受け取る年金の価値も下がってしまうのです。

また年金受け取り開始前に解約した場合や減額した場合には期間に応じた費用(解約控除)がかかってしまいます。

この費用は契約日からの経過年数が少ないほど多くかかってきてしまいますので、解約返戻金の額が払い込んだ保険料の総額よりも少なくなってしまうケースもあり注意が必要です。

個人年金保険は節税しながら将来必要な資金を準備できる保険です。

当金庫でも個人年金保険を取り扱っております。ご興味のある方はお気軽にお近くの碧海信用金庫にお問い合わせください。

一緒に読まれている記事RECOMMEND POST

へきしん公式 SNS

へきしん公式アプリ