口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

事業者さま必見!インボイス制度・電子帳簿保存法について徹底解説

こんにちは!めりっとくんです。

2023年10月1日からスタートした「インボイス制度」

2023年12月31日で宥恕(ゆうじょ)期間が終了した「電子帳簿保存法」

どちらも聞いたことはあるけど、どんな制度・法律なの?

なにか対応が必要なの?

今回は「インボイス制度・電子帳簿保存法」について徹底解説するよ!

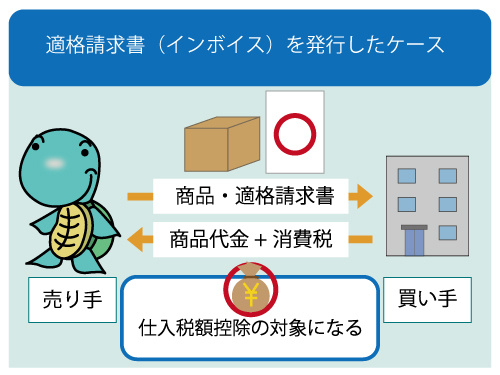

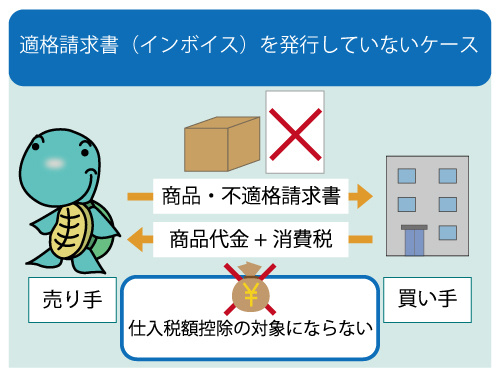

インボイス制度は、適格請求書(インボイス)の発行により、取引先(販売先=買い手)が消費税の仕入税額控除を受けるための制度です。つまり、インボイス制度に対応していないと、取引先が困る制度と言い換えられます。

| 対象者 | (消費税の)課税事業者 ※一部対象外あり(後述) |

|---|---|

| 適用開始日 | 2023年10月1日 |

| 影響 | 2023年10月1日以降、インボイス事業者登録および一定の事項を含んだ請求書発行を行わないと、販売先が仕入税額控除を受けられなくなります。 |

| 必要な対応 | 2023年10月1日から新しい請求書作成基準での請求書(適格請求書)を発行する必要があります。 |

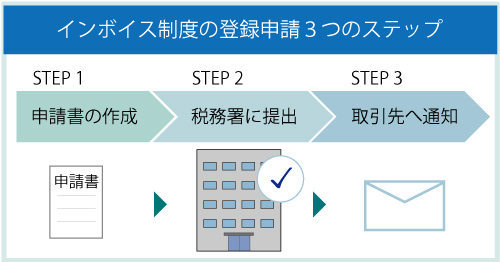

適格請求書(インボイス)を交付することができる者は、税務署長から登録を受けた「インボイス発行事業者」(適格請求書発行事業者)に限られ、消費税を納める義務のある事業者(=課税事業者)が登録を受けることができます。

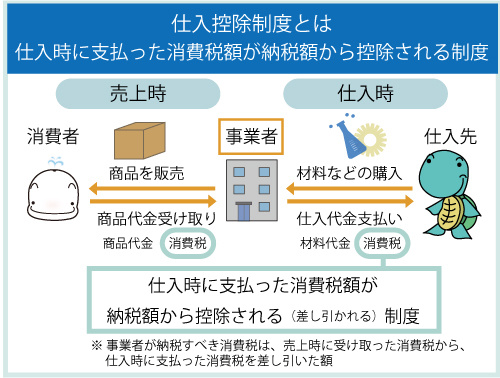

仕入税額控除とは、売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税する仕組みのことを言います。

仕入れ税額控除を受けるためには、「売り手側の適格請求書(インボイス)発行+保存」「買い手側の適格請求書(インボイス)保存」の双方が条件となります。

インボイス制度に対応しない場合の注意点

| ケース1.取引先(販売先)が一般消費者のみの場合(小売業など) |

| 顧客が一般消費者のみである事業を行っている場合、顧客側に消費税申告が必要とされませんので、消費税控除ができないというメリットが生じず、結果としてインボイス制度に対応する必要性がありません。 |

| ケース2.取引先(販売先)が消費税を納税していない事業者(※)のみの場合 |

| 顧客が消費税を納税していない=顧客側に消費税の控除がないため、消費税の控除ができないというデメリットが生じず、結果としてインボイス制度に対応する必要性がありません。 |

※消費税を納税していない事業者=免税事業者、簡易課税事業者

| ケース3.取引先(販売先)の了解が得られる場合 |

| インボイス制度に非対応の場合、負担増を被るのは取引先(販売先)です。取引先(販売先)がそのデメリットを受容し、従来の取引条件・価格を継続(あるいは値引きで妥協等)することに了解が得られる場合は、対応が不要といえます。 |

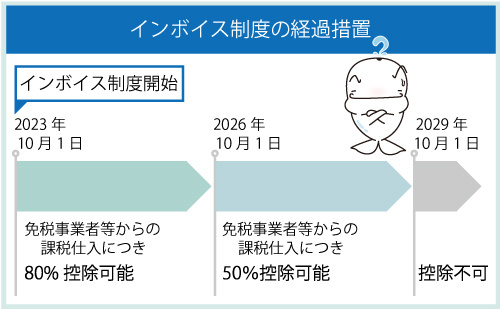

仕入税額控除の経過措置を受ける対象者は、適格請求書発行事業者ではない事業者と取引をしている課税事業者です。ただし、経過措置期間中でも100%の控除は受けられないため、買い手は負担増が発生します。

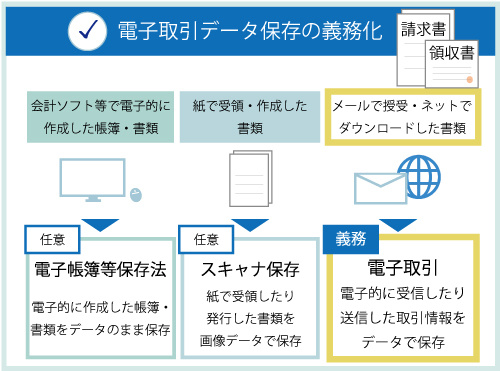

電子帳簿保存法とは、国税関係の帳簿や書類を電子的に保存する際の要件等について定めた法律です。

| 対象者 | 全ての事業者 |

|---|---|

| 適用開始日 | 2024年1月1日 |

| 影響 | 2024年1月1日以降、電子で送受信した取引情報(注文書、契約書、領収書、見積書等)は、印刷して紙で保管することができなくなります。 |

| 必要な対応 | 電子保存が可能なシステムの導入をする必要があります。 |

帳簿や書類の保存が義務付けられている"全ての事業者"です。法人税を納税している法人や、所得税を納めている個人事業主が該当します。

| 義務・任意 | 保存方法 | 方法詳細 |

|---|---|---|

| 任意 | 電子帳簿等保存 | 電子データで自らが作成した帳簿や書類を電子的に保存する |

| 任意 | スキャナ保存 | 取引先から受け取った紙の書類をスキャンして電子的に保存する |

| 義務 | 電子取引 | 取引先と電子データでやり取りした書類(メール添付したPDFデータなど)を電子的に保存する |

電子取引の例

| ・電子メールに添付されてきたPDFの請求書 |

| ・ECサイトで通販をした際にマイページからダウンロードした領収書 |

| ・請求書発行システムを経由してやり取りした請求書や発注書 |

| ・自社が電子メールに添付して送信したPDFの請求書 |

対応が義務化される電子取引の電子データ保存について、電子取引を行った際の電子データを保存する際は、下記の4つの要件を満たさなければいけません。

| 要件1:システム概要を記載した書類の備え付け(自社開発のプログラムを使用する場合のみ) |

| 中小企業では該当しない場合が多い |

| 要件2:見読可能装置の備え付け(パソコンやディスプレイ、プリンター等) |

| 要件3:検索機能の確保 |

| 「取引年月日」「取引金額」「取引先」といった条件でデータを検索できるようにしておく |

| 要件4:データの真実性の担保 |

| データの真実性は、下記のいずれかによって担保できます。 ・取引先がタイムスタンプを付与したデータを受け取る ・自社でタイムスタンプを付与する ・データの訂正や削除をした際に記録が残るシステムか、訂正や削除ができないシステムを利用して保存する ・訂正や削除の防止に関する事務処理規定を定めて、規定に沿って業務を行う |

碧海信用金庫ではインボイス制度・電子帳簿保存法に対応したツール「へきしんビジネスポータル~スマート管理Biz~」を取り扱っています。

是非ご確認ください。

へきしん公式 SNS

へきしん公式アプリ