口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

公的年金の上乗せに個人年金保険

こんにちは!めりっとくんです。

みんなは個人年金保険って知ってる?

将来のために早いうちから知っておいた方が良いよね。

自分自身に必要なお金を知って早めにセカンドライフの準備をしていこう!

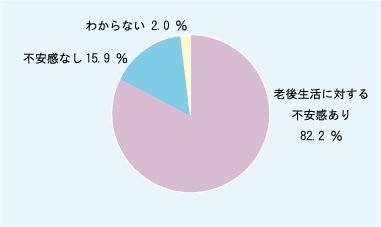

老後生活に不安がある人はどれくらいいるのでしょうか。

◆ 対象:全国の18歳~79歳の男女 4,844名、調査時期:2022年4月~6月

出典:(公財)生命保険文化センター「令和4年度(2022) 生活保障に関する調査」(https://www.jili.or.jp/research/chousa/8944.html)を参考に作成

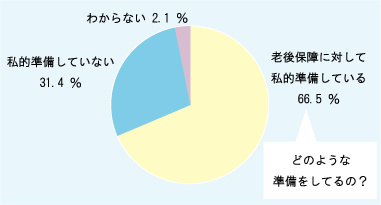

老後のために準備を始めている人はどれくらいでしょうか。

出典:(公財)生命保険文化センター「令和4年度(2022) 生活保障に関する調査」を参考に作成

年代別の回答割合 ~ 老後への私的準備状況 ~

| 年代 | 人数 | 準備している | 準備していない | わからない |

|---|---|---|---|---|

| 全体 | 4,844 | 66.5% | 31.4% | 2.1% |

| 18~19歳 | 63 | 12.7% | 73.0% | 14.3% |

| 20歳代 | 445 | 36.0% | 56.9% | 7.2% |

| 30歳代 | 641 | 65.8% | 32.0% | 2.2% |

| 40歳代 | 909 | 68.1% | 30.4% | 1.5% |

| 50歳代 | 866 | 74.5% | 24.9% | 0.6% |

| 60歳代 | 927 | 74.2% | 24.6% | 1.2% |

| 70歳代 | 993 | 68.3% | 29.9% | 1.8% |

出典:(公財)生命保険文化センター「令和4年度(2022) 生活保障に関する調査」を参考に作成

年齢別の回答割合を見ると、20歳代になり、自身で収入を得て、経済的に自立してやっと、老後資金について考える人が増えていきます。

30歳代以降の年代では過半数の人が老後資金の準備をしているようです。一方で30歳代以降の年代も、3人または4人に1人は老後資金への私的準備ができていません。

老後のために、どのような準備をしているのでしょうか。

老後保障に対する私的準備状況

| 種類(複数選択可) | 準備状況の割合 |

|---|---|

| 預貯金 | 49.2% |

| 個人年金保険・生命保険等 | 48.0% |

| 有価証券 | 10.1% |

| その他 | 0.5% |

出典:(公財)生命保険文化センター「令和4年度(2022) 生活保障に関する調査」を参考に作成

預貯金での備えに次いで「個人年金保険・生命保険等」で備えている割合が高いようです。

また、複数種類で備えているためか、割合を合計すると100%を超えています。

多くの人が老後資金の準備をしていることは、それだけ自身の老後を不安に感じている人が多いということでしょう。

厚生労働省ホームページを見てみましょう。

| 公的年金の仕組みとは |

現役世代が払った保険料を高齢者に給付する、【 世代間での支え合い 】の仕組みです。 |

| 少子高齢化にどのように対応しているの? |

少子高齢化を見越した仕組みを導入し、定期的に財政検証を行っています。 |

出典:厚生労働省ホームページ(https://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-04.html)を参考に作成

厚生労働省ホームページ(外部リンク)に、「公的年金制度の概要」や、「公的年金制度の長期的な財政の枠組み」についても載っていますので気になる方は調べてみましょう。

公的年金制度で年金は、いくらもらえるのかな?

老後の生活費は、いくらくらい必要なのか?を見てみましょう。

[ 夫婦2人の場合 ]

| 老後の最低日常生活費 | 月額23.2万円 |

|---|---|

| ゆとりある老後生活費 | 月額37.9万円 |

出典:(公財)生命保険文化センター「令和4年度(2022) 生活保障に関する調査」を参考に作成

契約時に取り決めした年齢まで(60歳、65歳など)保険料という形でお金を積み立て、年金受取開始年齢から一定期間(もしくは一生涯)年金を受け取ります。

保険料の払込方法や年金の支給開始年齢、年金受取期間、運用通貨など商品性により色々なタイプがあります。

● 公的年金に上乗せ補完する目的で準備できる

● 将来、老後の生活費として受け取れるので安心感がある

● 条件を満たせば個人年金保険料控除が受けられる

● 運用実績により受け取れる年金額が変動する「変額・外貨建年金」タイプは、リスクも高いが運用結果により受取年金額が上がる可能性あり

● 途中解約すると払い込んだ保険料より解約返戻金が少なかったり全く戻ってこない場合があり、注意が必要

● 契約時に受け取れる年金額が確定する「円建年金」タイプは、インフレにより貨幣価値が減少した場合に対応していない

● 運用実績により受け取れる年金額が変動する「変額・外貨建年金」タイプは、運用結果によって元本割れのリスクあり

| 運用通貨 | 商品説明 | メリット | デメリット |

|---|---|---|---|

| 円 | 加入者が支払った保険料を、保険会社が日本国債等で運用する保険 |

・受取額が一定の商品が多い ・満期まで継続すれば元本割れの心配がない |

インフレによる日本円の貨幣価値の減少へ対応できない |

| 外貨建て | 加入者が支払った保険料を、保険会社が外国国債等で運用する保険 | ・円建てよりも高い利回りが期待できる |

為替相場変動による元本割れリスクあり |

| 保険会社 | 商品名 |

|---|---|

| 住友生命保険 | 「たのしみ未来global」 「たのしみ未来」 |

| 第一フロンティア生命 | 「プレミアカレンシー3」 |

詳しくは、個人年金ページをご覧ください。

へきしん公式 SNS

へきしん公式アプリ