口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

口座開設・アプリなど

保険・資産運用

個人のお客さま

法人のお客さま

iDeCo(イデコ・個人型確定拠出年金)

こんにちは!めりっとくんです。

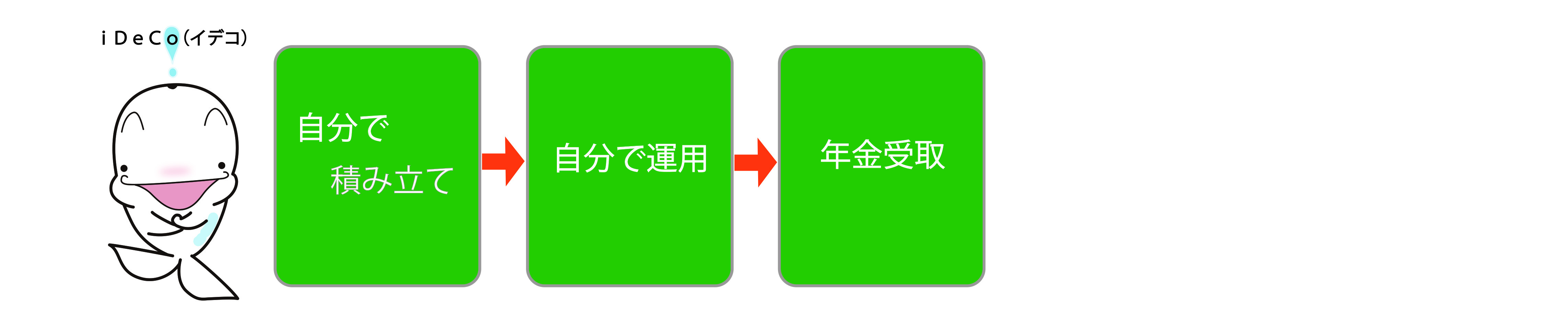

自分で入る、自分で選ぶ、もうひとつの年金iDeCo(イデコ・個人型確定拠出年金)についてお話しするね。

iDeCoは、自分で選んだ金融商品で掛金を運用する年金制度なんだ。

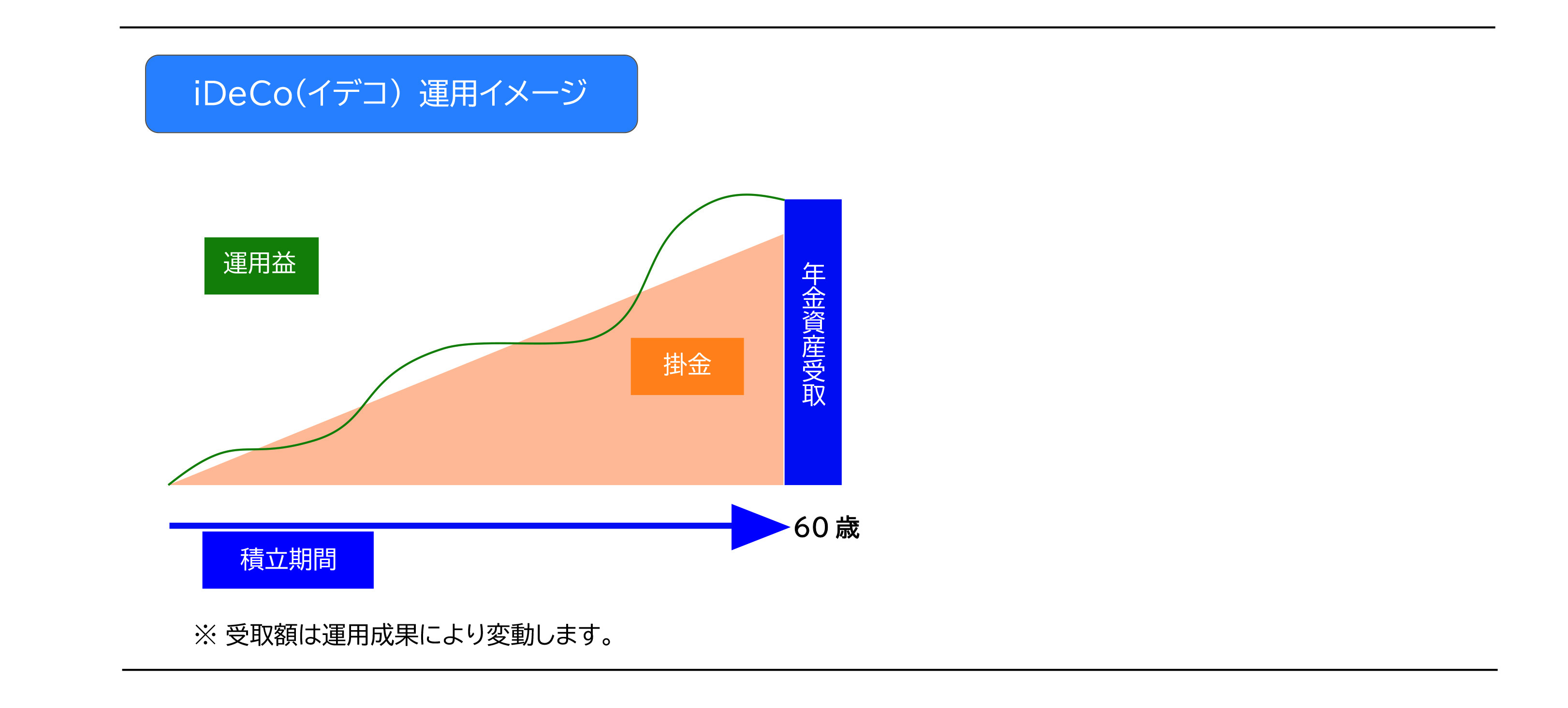

掛金を60歳になるまで積み立てて、60歳以降に老齢給付金を受け取れるよ。

基本的には60歳になるまで資産を引き出せない点に注意しよう。

基本的に20歳以上60歳未満のすべての方(※)が加入できるよ。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCo(イデコ)に同時加入できる旨が定められている場合のみ加入できる。

●月々5,000円以上1,000円単位で、ご自身の加入資格(※)に沿った上限額の範囲内で設定できるんだ。(平成30年1月より、掛金の拠出を1年単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)できるようになったよ。)

●掛金額は、1年(12月分の掛金から翌年11月分の掛金)で1回のみ変更できるよ。掛金をとめることはいつでもできるけど、運用にかかる手数料は今まで積み立てた掛金の中から差し引かれていくから注意しよう。

●原則60歳(59歳11カ月)まで拠出できるんだ。

●無理なく継続して拠出できる掛金額を設定しよう。

※ 加入資格による拠出限度額

| 加入資格 | 掛金 |

|---|---|

| (第1号被保険者)自営業者 | 月額 6.8万円(年額 81.6万円)国民年金基金または国民年金付加保険料との合算枠 |

| (第2号被保険者)会社員・公務員等 | 月額 1.2万円(年額 14.4万円)~月額 2.3万円(年額 27.6万円) ◆確定拠出年金、確定給付企業年金、厚生年金基金の加入有無により拠出限度額は決まる。 |

| (第3号被保険者)専業主婦(夫) | 月額 2.3万円(年額27.6万円) |

iDeCo(イデコ)では、積み立て・運用・受け取りの3段階にわたって税制優遇を受けられるんだよ。

1.積み立て時:掛金が全額所得控除 →所得税と住民税の負担が減るね!

2.運用時 :利息・運用利益が非課税 →運用益は全て非課税!

3.受け取り時:一定額まで非課税 →60歳以降に受け取るときに大きな控除枠をつかえるよ!(退職所得控除、公的年金等控除)

1.原則60歳まで引き出せないよ!中途解約もできないんだ。(国民年金保険料免除者で法令要件を満たす場合は脱退可能)

2.50歳超で加入すると受取可能年齢が、段階的に上がるから加入時に確認してね。

3.加入者・運用指図者の手数料がかかるから、掛金等から差し引かれるよ。

自分で運用方法や金融機関を選ぶんだ。

自身の資産運用の成果によって、60歳以降に受け取る老齢給付金の額は増えることもあり、減ってしまうこともあるね。

1.一時金として一度にまとめて受け取る。

2.年金として、5年以上20年以下の範囲で期間を決めて分割して受け取る。

3.一時金と年金の併用

| 時期 | 項目 | 現在 | 改正後 |

|---|---|---|---|

| 受給開始の上限年齢引き上げ | 70歳 | 75歳 受給開始のタイミングを、60歳 (加入者資格喪失後)から75歳までの間で 選択できるようになる。 |

|

| iDeCo(イデコ)の加入可能年齢が拡大 | 60歳未満が対象 | 第2号被保険者または国民年金の 任意加入被保険者は、 65歳未満まで対象となる。 |

|

| 企業型DC(企業型確定拠出年金)の併用 | 企業型DCに加入している場合、 加入はほぼできない。 |

多くの人が併用できるようになる。 ※掛金の合計額の上限あり。 ※一部加入できない場合あり。 |

契約時に確認しよう。

お近くの店舗でも、お手続きいただけます。

店舗に電話して来店予約してもらうと待ち時間も少なく、ゆっくり対応してもらえるよ。

お取り扱い商品のご案内

一緒に読まれている記事RECOMMEND POST